- Lun - Sáb: 8.00 - 18.00

- Atrium Tower, Piso 27, Oficina 1 – Calle 54 Obarrio

- C: +507 6399-6285

FAQs

¿Qué es el Certificado de residencia fiscal?

El Certificado de Residencia Fiscal es el documento que acredita a una persona, ya sea natural o jurídica su residencia fiscal en Panamá y está destinado para aquellas personas naturales o jurídicas, residentes en países donde Panamá ha suscrito Convenios para Evitar la doble tributación.

El trámite para obtener el Certificado de Residencia Fiscal se debe presentar ante la Dirección General de Ingresos (DGI) y es evaluado y revisado por el departamento de Tributación Internacional.

¿Cuáles son los convenios que se tienen para evitar la doble tributación y beneficios?

Los acuerdos de doble tributación son mecanismos a través de los cuales dos países determinan dónde y en qué condiciones deben gravarse las rentas de sus nacionales, ya sea como personas naturales o jurídicas. Eso sucede cuando la persona natural o jurídica debe responder tributariamente en su país de origen y en el Estado donde reside u opera su compañía.

En otras palabras, estos tratados establecen que, en caso de que se tenga la residencia fiscal en Panamá, sólo se deberá pagar impuestos sobre los ingresos que se generen dentro de nuestro territorio, debido a que nuestro sistema tributario no contempla recaudaciones en el extranjero.

Actualmente Panamá ha suscrito 17 Convenios sobre Doble Tributación con los siguientes países:

Barbados

Corea del Sur

Emiratos Árabes Unidos

España

Francia

Irlanda

Israel

Italia

Luxemburgo

México

Países Bajos

Portugal

Qatar

Reino Unido

República Checa

Singapur

Vietnam

Es importante resaltar que en Panamá nos regimos por el principio de territorialidad basado o sujeto al pago de impuestos en la República de Panamá, siempre y cuando estos ingresos monetarios netos se hayan obtenido de una actividad comercial realizada dentro del territorio panameño.

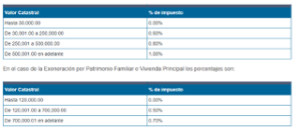

¿Cuánto es el valor del impuesto de inmueble en Panamá?

El impuesto de inmuebles se aplica a todos los terrenos situados en el territorio jurisdiccional de la República de Panamá, así como los edificios y demás construcciones hechas o que se hicieren sobre dichos terrenos, tengan éstos o no un título de propiedad inscrito en el Registro Público y en la ANATI, ya sean vivienda unifamiliares, multifamiliares, residenciales, condominios, uso comercial, agrícola, entre otros.

Las siguientes tarifas son aplicadas al impuesto de inmueble según lo que indica la Ley.

El Certificado de Residencia Fiscal es el documento que acredita a una persona, ya sea natural o jurídica su residencia fiscal en Panamá